境外公司簡介

境外公司簡介

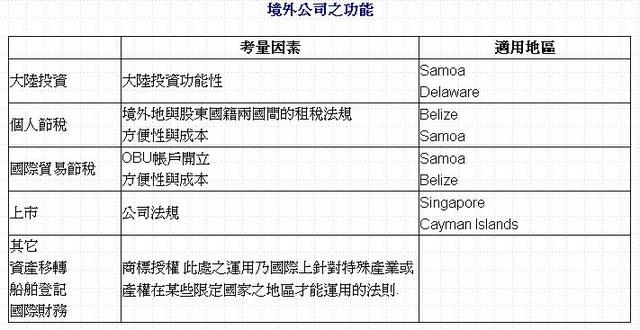

境外公司又稱離岸公司(Offshore Company),簡單的說,凡在台灣以外登記註冊的公司都可稱為境外公司。但是我們這裡所稱的「境外公司」是指在

英屬維京群島、

開曼群島、

貝里斯、

汶萊或

薩摩亞等這些被稱「租稅天堂」或「租稅樂園」 ,甚至在「避稅地」的國家或地區所成立的海外公司。

上述國家或地區為發展貿易及投資,且吸引外國人到該地區設立公司,多另行制頒特殊的國際公司法律與制度(此特殊的領域被稱之為“境外或離岸法域”,亦就是所謂的Off-Shore),以提供「非居民」的外國人或外國公司依據此些特殊的國際公司法律與制度所設立的「境外公司」免稅或極低的稅收優惠。

峰哥 發表在 痞客邦 留言(1) 人氣(11,088)

日前伴隨蔡萬霖過世消息引起的話題,是蟬聯十屆《富比世》雜誌「台灣首富」的蔡家集團,「遺產稅要繳多少」?從一億到七百五十億,都有人說。根據《富比世》雜誌二○○四年最新發布,蔡萬霖擁有四十六億美元、是排名世界第九十四名的富豪;但一九九八年蔡萬霖輕微心肌梗塞後,當時名下財產僅約三億元,以此推算遺產稅大約在一億元。經過國稅局調閱的財產資料,初步估計其名下財產總值略超過新台幣十億元,因此推算遺產稅額頂多四至五億元,換言之,國庫原本依法可徵得的七百五十億元的遺產稅,早已經被蔡家巧妙轉移。

1990 年間「委託書大王」陳德深走得突然,遺產包括 147 家上市公司股權與千筆土地,總價值達 35 億元,完全來不及做節稅規畫,因而報繳了 19 億元的遺產稅。前英業達副董事長溫世仁,抱持回饋社會精神,生前未做任何節稅規畫,海內外財產總額達一百六十億元,遺產稅高達四十億元,創下遺產稅繳納金額最高的紀錄。

峰哥 發表在 痞客邦 留言(0) 人氣(2,023)